پ@ڈ¤ژذƒrƒWƒlƒX‚إ‚حپAگ»‘¢Œ³‚و‚èڈ¤•i‚ًژd“ü‚êپAژsڈê‚ة”ج”„‚µ‚ؤ‚¢‚ـ‚·پB①Œع‹q‚©‚ç‚جژَ’چ‚ةژn‚ـ‚èپAڈ¤•i‚ج“ü‰×‚â”[“ü‚ب‚ا‚ًŒo‚ؤپA⑥”„ڈم‚ًŒvڈم‚µ‚½ŒمپA⑦”„ٹ|‹à‚جŒ»‹àژû“ü‚حڈ¤•iژوˆّ‚جچإŒم‚ة”گ¶‚µ‚ـ‚·پB

پ@‚±‚ê‚ًƒLƒƒƒbƒVƒ…ƒtƒچپ[‚جٹد“_‚©‚猩‚ـ‚·‚ئپAƒLƒƒƒbƒVƒ…ƒAƒEƒg‚ھگو‚ةچs‚ي‚êپAƒLƒƒƒbƒVƒ…ƒCƒ“‚ح‚»‚جŒم‚ئ‚ب‚è‚ـ‚·پB“ٌژز‚جٹش‚ة‚حژٹْ“I‚بƒMƒƒƒbƒv‚ھ‚ ‚èپA“–ژذ‚إ‚ح4پ`5‚©Œژ’ِ“x‚ئپA”نٹr“I’·‚¢ٹْٹش‚ة‚ب‚éƒPپ[ƒX‚ھ‘½‚‚ ‚è‚ـ‚·پB‚آ‚ـ‚èگو‚ةژx•¥‚¢‚ھ”گ¶‚µپAژû“ü‚ھ“¾‚ç‚ê‚é‚ج‚ح‚»‚ج4پ`5‚©Œژ‚جŒم‚ئ‚¢‚¤‚±‚ئ‚ة‚ب‚è‚ـ‚·پB

پ@‚±‚ج‚½‚كپA‚ ‚éڈ¤•iژوˆّ‚ة”؛‚¤ƒLƒƒƒbƒVƒ…ƒAƒEƒg‚ئƒLƒƒƒbƒVƒ…ƒCƒ“‚ھپA•K‚¸‚µ‚à“¯‚¶‰ïŒvٹْ‚ة‘g‚فچ‚ـ‚ê‚é‚ئ‚حŒہ‚è‚ـ‚¹‚ٌپBگو‚ةچs‚ي‚ê‚éƒLƒƒƒbƒVƒ…ƒAƒEƒg‚ج‚ف‚ھپA‚»‚جٹْ‚ةژZ“ü‚³‚ê‚é‚ئ‚¢‚¤ژوˆّ‚à‚ ‚è‚ـ‚·پBپi‚±‚جڈêچ‡پAƒLƒƒƒbƒVƒ…ƒCƒ“‚جژZ“ü‚ح—‚ٹْˆبچ~‚ة‚ب‚è‚ـ‚·پBپj

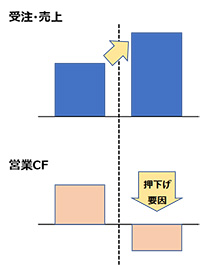

پ@’تڈي‚ح–³گ”‚جڈ¤•i‚جژوˆّ‚ھکA‘±‚µ‚ؤچs‚ي‚ê‚ؤ‚¢‚邽‚كپA‘S‘ج‚ئ‚µ‚ؤ‘ه‚«‚ب‰e‹؟‚حڈo‚ـ‚¹‚ٌپB‚µ‚©‚µژَ’چ‚┄ڈم‚ھ‘ه‚«‚‘‰ء‚·‚锄ڈم‚جٹg‘هٹْ‚ة‚¨‚¢‚ؤ‚حپA‚»‚ج‰ïŒvٹْٹش‚ة‚¨‚¢‚ؤƒLƒƒƒbƒVƒ…ƒAƒEƒg‚ج‚ف‚ھژZ“ü‚³‚ê‚éژوˆّ‚ھ‘½‚‚ب‚èپA‚»‚جٹْ‚ج‰c‹ئƒLƒƒƒbƒVƒ…ƒtƒچپ[‚ج‰ں‰؛‚°—vˆِ‚ئ‚ب‚è‚ـ‚·پB